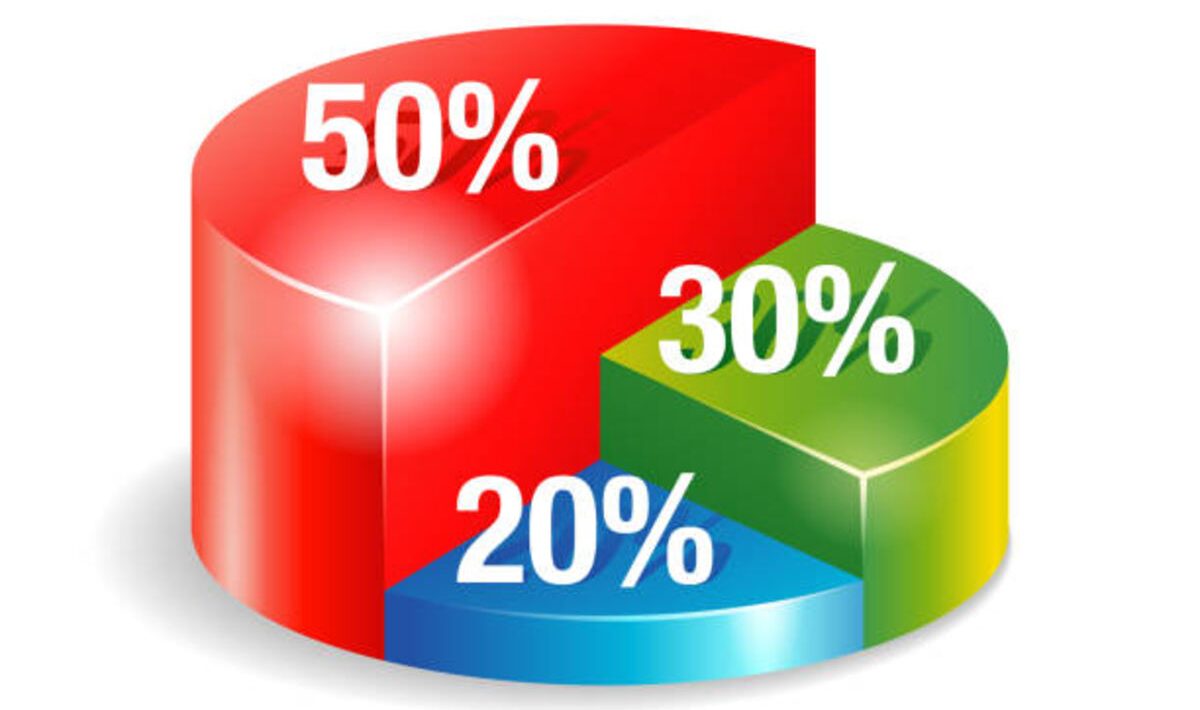

Säästämisen 50-30-20 -sääntö on laajalti käytetty menetelmä henkilökohtaisten tai perheen menojen jakamiseksi.

Sisällysluettelo

Sen mukaan 50 % tuloistasi tulisi käyttää välttämättömiin menoihin, 30 % asioihin, joita et välttämättä tarvitse, mutta jotka tekevät elämästäsi miellyttävämpää, ja loput 20 % velkojen maksamiseen ja/tai säästämiseen. 50-30-20-sääntö ei ole tiukka laki, jota on noudatettava yksityiskohtaisesti, vaan yleinen ohje, joka auttaa sinua miettimään, miten jakaa tulosi.

Mikä on 50, 30, 20 -säästösääntö?

50/30/20-sääntö tarkoittaa, että jaat tulosi kolmeen kululuokkaan: 50 % tarpeisiin, 30 % haluihin ja 20 % säästöihin.

Yhdysvaltain senaattori Elizabeth Warren popularisoi tämän säännön kirjassaan ”All the Worth You Are: The Ultimate Lifetime Money Plan” .

Tämä intuitiivinen ja helppokäyttöinen sääntö auttaa sinua laatimaan realistisen budjetin, jota voit noudattaa pitkällä aikavälillä saavuttaaksesi taloudelliset tavoitteesi. Onko sinulla vaikeuksia säästää rahaa tai etkö tiedä, mistä aloittaa? 50/30/20-sääntö auttaa sinua hallitsemaan rahaasi tehokkaasti ja kasvattamaan säästöjäsi.

Pääideat:

• Aseta menot tärkeysjärjestykseen: 50/30/20-säännön mukaan 50 % nettotuloista käytetään tarpeiden tyydyttämiseen, 30 % halujen tyydyttämiseen ja 20 % taloudellisiin tavoitteisiin (säästöt tai velkojen maksu).

• Käyttö: tarkista kuukausittainen käytettävissä oleva tulosi, analysoi nykyiset menosi ja etsi tapoja vähentää niitä, jotta voit säästää vähintään 20 %.

• Säästöjen optimointi: voit asettaa automaattisen säästämisen säästötilille tai talletukselle, jolla on edullinen korko.

Kuinka soveltaa 50, 30, 20 -sääntöä käytännössä

Tämä on yksinkertainen tapa hallita nettotuloja. Sen esitti ensimmäisenä Yhdysvaltain senaattori Elizabeth Warren, ja se perustuu rahojen jakamiseen kolmeen osaan:

• 50 % välttämättömiin menoihin: perusmenot, kuten vuokra, ruoka ja yleishyödylliset palvelut.

• 30 % haluihin: lisäaktiviteetit, kuten ravintolakäynnit, matkat tai viihdepalvelujen tilaukset.

• 20 % taloudellisiin tavoitteisiin: säästöt, sijoitukset tai velkojen maksu.

Noudattamalla tätä sääntöä voit tasapainottaa menoitasi, nauttia rahasta ilman syyllisyyttä ja samalla rakentaa varmemman taloudellisen tulevaisuuden.

Mitä 50 % välttämättömiin menoihin sisältyy

Tähän luokkaan kuuluvat kaikki välttämättömät menot, eli ne, joita ilman et voi elää:

• Vuokra tai asuntolainan lyhennykset

• Yleiskulut (kaasu, vesi, sähkö)

• Ruokamenot

• Lääkkeet

• Kuljetuskulut

• Lasten koulutuskulut

Jos nämä menot ylittävät 50 % tuloistasi, harkitse niiden vähentämistä tai tulojen maksimointia. Jos ne ovat alle 50 %, voit käyttää eron säästöihin tai toiveisiisi prioriteettisi mukaan.

Mitä 30 % toiveisiin sisältyy

Tähän luokkaan kuuluu kaikki, mikä ei ole välttämätöntä, mutta tuo sinulle iloa:

• Enemmän vaatteita kuin tarvitset

• Ravintola- tai kahvilakäynnit

• Lomat ja kaupunkilomat

• Tilaukset suoratoistopalveluihin

• Harrastukset ja viihdekurssit

Voit erottaa tarpeen halusta kysymällä itseltäsi: voinko elää ilman tätä? Jos vastaus on kyllä, kyseessä on halu. Esimerkiksi, jos sinulla on jo paksu talvitakki ja ostat uuden, tämä ostos kuuluu kategoriaan ”haluan”.

Mitä 20 % sisältää taloudellisten tavoitteiden osalta

Tämä osa koskee taloudellista tulevaisuuttasi. Se sisältää seuraavat asiat:

• Velkojen maksaminen (luottokortit, lainat)

• Eläkemaksut

• Hätätilannevarat

• Säästöt suuria tavoitteita varten (asunnon tai auton käsiraha jne.)

Varmistaaksesi, että tämä summa säästyy joka kuukausi, voit asettaa automaattisen siirron käyttötililtäsi säästötilille. Näin totut olemaan riippumaton tästä rahasta ja saat myös hyötyä koroista.

Oletetaan, että nettotulosi ovat 5000 leuta kuukaudessa. Budjettisi näyttää seuraavalta:

• 2500 leuta (50 %) perusmenoihin

• 1500 leuta (30 %) vapaaehtoisiin menoihin

• 1000 leuta (20 %) säästöihin tai velkojen maksamiseen

Konkreettiset vaiheet:

1. Laske kuukausittainen nettotulosi, mukaan lukien passiiviset tulot.

2. Analysoi kuukausittaiset menosi luokkiin: tarpeet ja halut.

3. Sopeuta menosi niin, että ne sopivat haluttuihin suhteisiin.

Jos tulosi ovat alhaiset tai menosi liian korkeat, voit aloittaa pienillä säästöillä ja lisätä niitä vähitellen.

50/30/20-säännön edut ja haitat

Edut

• Se on helppo ymmärtää ja soveltaa.

• Antaa selkeän kuvan siitä, miten käytät rahasi.

• Joustavuus – voit säätää prosenttiosuuksia elämäntyyliisi sopiviksi.

• Auttaa vähentämään kiinteitä kuluja.

Hait

• Se ei sovi kaikille – esimerkiksi jos haluat säästää taloa varten, 20 % voi olla liian vähän.

• Saatat käyttää liikaa rahaa haluihin taloudellisten tavoitteiden kustannuksella

• Ei sovi tilanteisiin, joissa tulot ovat alhaiset tai epävakaat tai joissa perusmenot ovat korkeat.

Toimiiko 50/30/20-sääntö?

Se on hyvä lähtökohta niille, joilla ei ole selkeää budjettia. Se voi auttaa sinua kehittämään säästämisen tavan ja suhtautumaan menoihisi tietoisemmin. Pitkällä aikavälillä sitä voidaan käyttää myös suuriin tavoitteisiin, kuten asunnon käsirahaan tai sijoituksiin.

Se ei kuitenkaan ole universaali sääntö. Sitä tulisi pitää pikemminkin ohjeena kuin tiukkana kaavana. Jokaisella on oma taloudellinen tilanteensa, ja sääntöä on mukautettava henkilökohtaisten tarpeiden ja tavoitteiden mukaan.

Muita tapoja säästää rahaa

Jos sinusta tuntuu, että viime aikoina on yhä vaikeampaa säästää rahaa korkeiden hintojen ja talouden epävakauden vuoksi, et ole yksin.

Esimerkiksi vain 22 % romanialaisista työntekijöistä onnistuu säästämään rahaa eläkettä varten.

Haluatko aloittaa säästämisen tai vain säästää hieman enemmän kuin nyt, me autamme sinua. Alla on muutamia tapoja säästää rahaa:

Laadi budjetti, jotta voit säästää

Järkevä tapa hallita rahaasi ja säästää suurin osa siitä on noudattaa budjettia. Se tarkoittaa tulojen ja menojen vertailua ja prioriteettien asettamista sille, mihin käytät rahasi.

Yksi menetelmä on 50/30/20-budjetti. Jos tämä jako ei vastaa taloudellista tilannettasi, se ei ole ongelma. Muut budjettityypit voivat olla tehokkaampia, esimerkiksi 60/30/10-budjetti.

Aseta säästötavoitteet

Aseta itsellesi selkeä ja realistinen tavoite, riippumatta siitä, onko se suuri vai pieni. Jos sinulla on ylimääräisiä tuloja, tavoitteeksi voi asettaa 10 000 leun kerääminen henkilökohtaiselle eläketilille tänä vuonna.

Jos sinulla on velkoja, voit ehkä harkita 100/200 leun lisäämistä kuukausittaisiin luottomaksuihisi.

Seuraa menoja

On vaikea säästää rahaa, jos et tiedä tarkalleen, mihin se menee. Seuraa rahavirtaasi, eli tuloja vähennettynä kuukausittaisilla kuluilla. Tämä auttaa sinua myös seuraamaan helpommin säästötavoitteesi edistymistä. On olemassa monia budjetointisovelluksia, jotka auttavat sinua tekemään tämän automaattisesti.

Kerää jäljellä olevat kolikot ja setelit.

Toinen vaihtoehto on säästää kolikot joka ilta. Kun olet kerännyt suuren summan, voit tallettaa sen säästötilille ja seurata saldon kasvua. Itse asiassa, jos haluat hallita menoja paremmin, on parempi käyttää käteistä kuin kortteja, koska fyysisestä rahasta on vaikeampi luopua. Vaikka tämä menetelmä ei tee sinusta rikkaita yhdessä yössä, se on varma tapa saavuttaa hidas mutta vakaa kasvu.

Säästä säästösi korkeakorkoiselle säästötilille

Kun säästät rahaa, yritä laittaa se korkeakorkoiselle säästötilille. Näiden tilien korko on keskimääräistä korkeampi, joten säästösi kasvavat nopeammin kuin perinteisillä tileillä.

Automatisoi siirrot

Jos asetat automaattiset siirrot kuukausittain käyttötililtäsi säästötilille (tai suoralla siirrolla työnantajaltasi), rahat kertyvät ajan mittaan ilman erityistä vaivannäköä. Tämä menetelmä on tehokkaampi, kun sinulla on säästötilejä, jotka on tarkoitettu tiettyihin tarkoituksiin, kuten: rahasto odottamattomia tilanteita varten, loma, velan maksaminen tai varojen kerääminen asunnon käsirahaa varten.

Maksa velat pois, jotta voit säästää enemmän

Kuukausimaksut voivat olla vakava rasite budjetillesi. Jos onnistut maksamaan velkasi nopeammin – tekemällä ylimääräisiä maksuja tai ohjaamalla suurempia summia päävelan lyhentämiseen – maksat pitkällä aikavälillä vähemmän korkoa ja pääset veloista eroon nopeammin.